Paysafecard залагания в България: Ръководство 2026

Преди седем години, когато за първи път анализирах разплащателните методи на българския iGaming пазар, Paysafecard беше просто „онзи ваучер от EasyPay“. Днес картината е коренно различна. Онлайн хазартът в България генерира оборот от над 66 млрд. лева, а предплатените ваучери заемат специфична, но устойчива ниша — привличат хора, които искат контрол над парите си и не желаят да въвеждат банкови данни в интернет.

Този материал е резултат от години наблюдение над пазара и стотици тестови транзакции. Ще разберете как точно работи депозитът с Paysafecard, кои лицензирани букмейкъри в България го приемат, какви лимити и такси да очаквате, защо тегленето на печалби е отделна тема и как предплатеният ваучер се вписва в по-широкия контекст на отговорното залагане. Целта ми е да ви дам пълната картина — не рекламни обещания, а конкретни данни и практически опит.

Paysafecard е достъпен в около 50 държави с ваучери, продавани в над 650 000 търговски обекта по света. В България купувате ваучер на каса — в EasyPay, на бензиностанция или в друг партньорски обект — и получавате 16-цифрен ПИН код. Този ПИН е вашата валута в света на онлайн залаганията. Без банкова сметка, без споделяне на лични финансови данни, без риск да надхвърлите бюджета си.

Присъствие

~50 държави, 650 000+ точки за продажба глобално

Оборот на онлайн хазарта в България

Над 66 млрд. лв. през 2025 г.

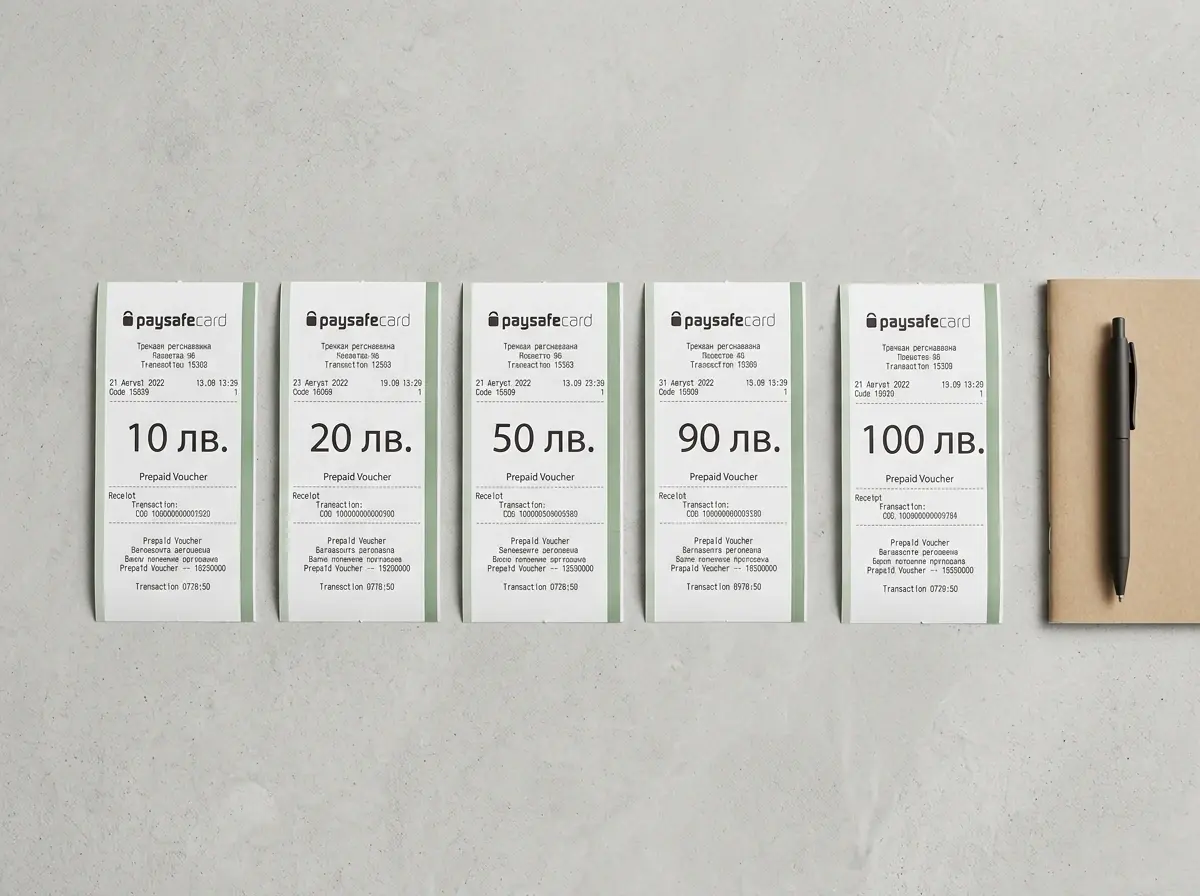

Деноминации в лева

10, 20, 50, 90 и 100 лв.

Депозит

Моментален — средствата постъпват за секунди

Теглене

Не е възможно директно на ваучер — нужен е алтернативен метод

- Какво трябва да знаете за залаганията с Paysafecard в България

- Какво е Paysafecard и защо се използва за залагания

- Как работи депозитът с Paysafecard при букмейкър

- Букмейкъри с Paysafecard в България: кратък преглед

- Лимити и такси при Paysafecard залагания

- Теглене на печалби: какво да очаквате

- Защо Paysafecard е безопасен метод за хазарт

- Онлайн хазартът в България: пазарен контекст

- Paysafecard и отговорното залагане

- PaysafeWallet: какво идва след Paysafecard

- Paysafecard срещу алтернативите: бърз поглед

- Често задавани въпроси за Paysafecard залагания

Какво трябва да знаете за залаганията с Paysafecard в България

- Paysafecard е предплатен ваучер с 16-цифрен ПИН код, достъпен в пет деноминации (10-100 лв.), без нужда от банкова сметка — депозитът при букмейкър е моментален

- Тегленето на печалби директно на ваучер не е възможно — подгответе алтернативен метод (банков превод, карта) още при регистрация

- Онлайн хазартът в България генерира над 66 млрд. лв. оборот (2025 г.), а 51 лицензирани оператора работят под надзора на НАП

- Вграденият бюджетен контрол прави Paysafecard инструмент за отговорно залагане — не можете да похарчите повече от стойността на ваучера

- PaysafeWallet е следващата стъпка — дигитален портфейл с IBAN и дебитна карта, стартиран в 18 европейски пазара

Какво е Paysafecard и защо се използва за залагания

На една конференция в Букурещ колега от румънски оператор ме попита защо българските играчи толкова държат на ваучерите, след като банковите карти са навсякъде. Отговорих му с две думи: контрол и анонимност. Това е ядрото на Paysafecard — и причината, поради която този метод не просто оцелява, а расте в ерата на дигиталните портфейли.

Paysafecard е предплатен ваучер, издаван от Paysafe Group — компания, която през 2025 г. обработи транзакции на стойност 167 млрд. долара. Принципът е елементарен: купувате ваучер на определена стойност, получавате 16-цифрен ПИН код и го използвате за онлайн плащания. Нищо повече. Няма нужда от банкова сметка, кредитна карта или каквато и да е финансова история. Методът принадлежи към категорията eCash — електронни пари, базирани на предплатена стойност, а не на банков кредит или директен достъп до сметка.

16-цифрен ПИН код: Всеки Paysafecard ваучер съдържа уникален код от 16 цифри. Този ПИН е единственото, което ви трябва за депозит — въвеждате го в платежната форма на букмейкъра и сумата постъпва моментално. Не се споделят банкови данни, имена на картодържатели или IBAN номера.

Защо залагащите избират точно този метод? Три фактора доминират. Първо, бюджетният контрол е вграден в самия продукт — не можете да похарчите повече от стойността на ваучера. За разлика от банковата карта, където импулсен депозит е на един клик разстояние, Paysafecard налага физически таван. Второ, анонимността при транзакцията е реална — букмейкърът не вижда банковата ви сметка, а само ПИН кода. И трето, достъпността е непреодолимо предимство за хора без банков продукт или за тези, които просто предпочитат да не обвързват финансите си с хазартна дейност.

eCash (електронни пари) — форма на дигитална валута, при която стойността е предплатена и съхранена електронно. За разлика от банковите депозити, eCash не изисква кредитна линия и не е обвързан с конкретна банкова сметка.

E-money (електронни пари) — регулаторен термин по европейското законодателство за стойност, съхранена електронно, издадена при получаване на средства. Paysafe притежава e-money лиценз от FCA (Великобритания) и е регулиран като издател на електронни пари.

Цифрите на Paysafe Group говорят за мащаба на екосистемата. Дигиталните портфейли на компанията — включително Paysafecard — обслужват 7,8 млн. тримесечно активни потребители в края на 2025 г. Брус Лоутърс, главен изпълнителен директор на Paysafe, отбеляза, че 2025 г. е третата поредна година на органичен ръст на приходите и че компанията е изградила основа за мащабиране и устойчивост. За практическите цели на един залагащ в България това означава едно: зад 16-цифрения ваучер стои финансова инфраструктура, обработваща милиарди долари годишно.

Вертикалът на електронната търговия (включително iGaming) при Paysafe расте с над 30% в обем на транзакциите — хазартната индустрия е един от най-бързо растящите сегменти за компанията.

В контекста на залаганията Paysafecard заема ниша, която нито банковите карти, нито дигиталните портфейли покриват напълно. Банковата карта е бърза, но обвързва играча с кредитна линия и оставя следа в банковото извлечение. Skrill и Neteller са гъвкави, но изискват регистрация и верификация. Paysafecard е единственият масов метод, при който купувате анонимно на каса и залагате онлайн без нито един личен финансов документ. Тази комбинация го прави предпочитан избор за определен тип играчи — и именно затова разбирането на неговите механизми, лимити и алтернативи е толкова важно.

Как работи депозитът с Paysafecard при букмейкър

Помня първия си тестов депозит с Paysafecard — 2019 г., ваучер за 20 лева от EasyPay офис в София. Целият процес отне по-малко от минута. Оттогава съм направил десетки подобни транзакции при различни оператори и мога да кажа: процедурата е стандартизирана до степен, в която разликите между букмейкърите са козметични.

Преди да стигнете до самия депозит, трябва да имате две неща: регистриран акаунт при лицензиран букмейкър в България и закупен Paysafecard ваучер. Ваучерът купувате на каса — EasyPay обектите са най-разпространената мрежа, но и много бензиностанции и магазини продават Paysafecard. Деноминациите в лева са фиксирани: 10, 20, 50, 90 и 100 лв. Избирате стойността, плащате в брой, получавате хартиен бон с 16-цифрен ПИН код.

Депозит с Paysafecard: стъпка по стъпка

Стъпка 1: Влезте в акаунта си при букмейкъра и отворете секцията „Депозит“ (или „Каса“, „Плащания“ — наименованието варира).

Стъпка 2: От списъка с методи за плащане изберете Paysafecard. При повечето оператори иконата е ясно обозначена.

Стъпка 3: Въведете сумата, която искате да депозирате. Тя трябва да е равна на или по-малка от стойността на ваучера ви.

Стъпка 4: Въведете 16-цифрения ПИН код от ваучера. Внимавайте за грешки при преписването — една грешна цифра и транзакцията се отхвърля.

Стъпка 5: Потвърдете депозита. Средствата постъпват в акаунта ви моментално — обикновено за 5-15 секунди.

Обемът на транзакциите в сегмента Digital Wallets на Paysafe — който включва и Paysafecard — достигна 26,4 млрд. долара за 2025 г. с ръст от 13%. Тази цифра показва, че предплатените решения не са маргинален метод, а сериозна инфраструктура.

Има няколко практически детайла, които не са очевидни от пръв поглед. Ако стойността на ваучера е по-голяма от сумата, която депозирате, остатъкът остава на ваучера и може да бъде използван по-късно — при същия или друг букмейкър. Ваучерите нямат дата на изтичане за основната стойност, но след 12 месеца неактивност се начислява такса за поддръжка (за което ще стане дума по-нататък). Можете да комбинирате до 10 ПИН кода в една транзакция, ако искате да депозирате сума, по-голяма от номинала на един ваучер.

Често получавам въпроса: „Има ли значение кога купувам ваучера?“ Технически — не. Ваучерът не губи стойност с времето (извън таксата за неактивност след 12 месеца). Но от практическа гледна точка има смисъл да купувате ваучер непосредствено преди планирания депозит. Така избягвате риска от загуба на хартиения бон и не замразявате пари в неизползван ваучер. Ваучерът е инструмент за моментално действие, не за дългосрочно спестяване.

Един съвет от практиката: записвайте ПИН кодовете на сигурно място. Хартиеният бон избледнява, а ако загубите кода — губите и средствата. Подробности за целия процес при конкретни оператори ще намерите в специалния ни материал за депозит с Paysafecard.

Букмейкъри с Paysafecard в България: кратък преглед

Когато работя върху анализ на разплащателни методи, първият въпрос винаги е „Кой всъщност приема този метод?“ За Paysafecard в България отговорът е по-кратък, отколкото мнозина очакват. Не всеки от 51-те лицензирани онлайн оператора в страната поддържа предплатени ваучери. Тези, които го правят, обаче са сред най-големите имена на пазара.

В България над 1,4 млн. души участват активно в различни форми на залагания. От тях значителна част използва мобилни устройства за достъп — около 90% от потребителите на онлайн хазарт залагат от телефон. В този контекст интеграцията на Paysafecard при водещите оператори е от критично значение: ако методът не работи безпроблемно на мобилен екран, той на практика не съществува за повечето играчи.

bet365

Приема Paysafecard за депозит. Минимален депозит: 10 лв. Моментална обработка. Международна платформа с пълен лиценз от НАП за българския пазар.

Betano

Поддържа Paysafecard депозити. Минимален депозит: 10 лв. Бърза обработка. Силно присъствие в Югоизточна Европа, активна в България с лиценз от НАП.

Efbet

Български оператор с Paysafecard интеграция. Минимален депозит: 10 лв. Комбинира онлайн платформа с мрежа от физически обекти.

Тези три оператора покриват значителна част от пазара, но не са единствените. Други лицензирани букмейкъри също поддържат Paysafecard, макар условията да варират. Ключовите разлики обикновено са в максималните лимити за депозит, скоростта на обработка и наличието на бонуси при първи депозит с този метод.

Няколко критерия заслужават внимание при избора на оператор с Paysafecard. Първо, лицензът от НАП — единственият гарант, че операторът работи легално в България. Второ, минималният депозит: при повечето е 10 лв., но при някои може да е по-висок. Трето, максималният лимит за единична транзакция с Paysafecard — той не е универсален и зависи от вътрешната политика на букмейкъра. И четвърто, мобилната съвместимост: ако 90% от играчите залагат от телефон, платежната интеграция трябва да работи безупречно на малък екран.

Важно уточнение: в това ръководство съзнателно не правя класации и не препоръчвам конкретен оператор. Изборът на букмейкър зависи от индивидуалните ви предпочитания — спортни пазари, коефициенти, интерфейс, наличие на live залагания. Моята задача е да ви дам обективните факти за разплащателния метод. Подробен преглед на условията при различните оператори ще намерите в материала за букмейкъри с Paysafecard в България.

Един практически съвет: преди да изберете оператор заради Paysafecard, проверете и какви методи за теглене предлага. Депозитът с ваучер е бърз и удобен, но за тегленето ще ви трябва алтернативен канал — и тук различните букмейкъри предлагат различни опции.

След като знаете кои оператори приемат Paysafecard, идва логичният въпрос: с какви суми можете да работите и колко ще ви струва?

Лимити и такси при Paysafecard залагания

Веднъж направих грешката да купя два ваучера по 100 лв., защото не знаех, че мога да ги комбинирам в един депозит. Оказа се, че знанието за деноминациите и лимитите спестява не само пари, а и излишни разходки до EasyPay офиса. Ето какво трябва да знаете.

В България Paysafecard ваучерите се предлагат в пет стандартни деноминации. Те определят рамката, в която можете да работите.

| Деноминация | Стойност (BGN) | Типична употреба |

|---|---|---|

| Минимална | 10 лв. | Тестов депозит, първоначално запознаване с платформата |

| Ниска | 20 лв. | Няколко залога при ниски коефициенти |

| Средна | 50 лв. | Стандартна игрова сесия |

| Висока | 90 лв. | По-сериозен банкрол за множество залози |

| Максимална | 100 лв. | Максимум на един ваучер |

Минималният депозит при повечето лицензирани букмейкъри в България е 10 лв. — което съвпада с най-ниската деноминация на ваучера. За по-големи суми комбинирате до 10 ПИН кода в една транзакция. Така теоретичният максимум за един депозит е 1000 лв. (10 ваучера по 100 лв.), но на практика конкретните лимити зависят от оператора.

Paysafe поддържа 260 типа плащания в 48 валути по целия свят, а за българския пазар ваучерите са деноминирани директно в лева. Това е важен детайл: няма валутно конвертиране при депозит с ваучер, купен в България и използван при букмейкър, работещ в BGN. Конвертиране може да възникне само ако сметката ви при оператора е в евро — ситуация, характерна за международни платформи без пълна локализация.

Такса за неактивност: Ако не използвате Paysafecard ваучера в продължение на 12 месеца, започва да се начислява месечна такса за поддръжка в размер на 3 евро (или еквивалент в местна валута). Тази такса се приспада от остатъчната стойност на ваучера. Съветът е прост — не купувайте ваучер, ако не планирате да го използвате скоро.

Самият депозит при букмейкър с Paysafecard не е съпроводен с комисиона от страна на Paysafe. Операторите също рядко начисляват такса за депозит с предплатен ваучер. На практика таксите при Paysafecard са свързани не с транзакцията, а с неактивността и валутното конвертиране — два сценария, които лесно се избягват с елементарно планиране.

Допустим, искате да депозирате 150 лв. Имате два варианта: ваучер за 100 лв. + ваучер за 50 лв. (комбинирани в една транзакция) или три ваучера по 50 лв. (от които използвате два и половина). Първият вариант е по-чист, но вторият ви оставя резерв за бъдещо използване. Изборът зависи от стратегията ви — искате ли да изразходвате цялата стойност наведнъж или предпочитате гъвкавост.

Едно последно уточнение за лимитите: максималната сума, която можете да държите в my Paysafecard акаунт, е различна от максималния депозит при букмейкър. Акаунтът има собствени лимити, свързани с верификацията — колкото повече данни предоставите, толкова по-висок е таванът. За повечето залагащи стандартните деноминации на ваучерите и опцията за комбиниране покриват нуждите, без да е необходимо да се занимават с акаунт верификация.

Теглене на печалби: какво да очаквате

Това е темата, която генерира най-много объркване. Поне веднъж месечно получавам въпрос от читател: „Спечелих от залог, искам парите обратно на Paysafecard — защо не мога?“ Кратък отговор: защото Paysafecard е предплатен ваучер, не банкова сметка. Дълъг отговор: следва по-долу.

Самият продукт е проектиран за еднопосочни плащания. Купувате ваучер, захранвате акаунт — край на веригата. Обратният път — от букмейкъра към ваучера — технически не е предвиден. Ваучерът няма IBAN, няма маршрутен номер, няма механизъм за получаване на входящи преводи. Това е конструктивна особеност, не дефект. Именно тази „ограниченост“ е и една от причините Paysafecard да е толкова сигурен — данните ви просто не съществуват в системата на букмейкъра.

Какво правите тогава с печалбите? Използвате алтернативен метод за теглене. При повечето лицензирани букмейкъри в България опциите включват банков превод, дебитна карта (Visa/Mastercard) или дигитален портфейл. Конкретният набор от методи зависи от оператора, но банковият превод е универсално достъпен. Стандартното време за обработка на теглене варира от 24 часа до 5 работни дни, в зависимост от метода и от политиката на оператора.

Правилен подход

- Подгответе метод за теглене още при регистрацията — не чакайте да спечелите

- Завършете верификацията на акаунта навреме — тя е задължителна при първо теглене

- Изберете метод за теглене, който съответства на вашите нужди: банков превод за по-големи суми, карта за по-бърз достъп

Грешен подход

- Да очаквате теглене директно на Paysafecard ваучер — технически не е възможно

- Да отлагате верификацията за момента, в който искате да теглите — това забавя процеса с дни

- Да пренебрегвате условията за теглене на конкретния оператор — те се различават

PaysafeWallet като алтернатива: С развитието на PaysafeWallet (за който ще стане дума в следваща секция) се очертава възможност за двупосочен трансфер — депозит и теглене през един продукт. Засега обаче тази функционалност не е масово достъпна при българските оператори.

Стратегията, която работи най-добре: депозирайте с Paysafecard за удобство и контрол, а за теглене регистрирайте банкова карта или дигитален портфейл. Двата метода се допълват, а не се конкурират. Повече за конкретните варианти и срокове ще намерите в нашия анализ на тегленето при Paysafecard.

Защо Paysafecard е безопасен метод за хазарт

През 2022 г. анализирах случай, при който играч от Пловдив загуби достъп до акаунта си при букмейкър заради компрометирана банкова карта. Парите му бяха възстановени, но процесът отне три седмици. Ако беше използвал Paysafecard, проблемът просто нямаше да съществува. Не защото ваучерът е магически, а защото архитектурата му елиминира най-честите вектори на атака.

Когато депозирате с Paysafecard, букмейкърът получава единствено 16-цифрения ПИН код. Няма банкови реквизити, няма номер на карта, няма CVV код, няма лично име. Ако базата данни на оператора бъде хакната утре — а това се случва, дори на регулирани платформи — вашите финансови данни не са там. Не могат да бъдат откраднати, защото никога не са били предоставени.

Зад този механизъм стои сериозна регулаторна рамка. Paysafe притежава лиценз за издаване на електронни пари (e-money) от британския Financial Conduct Authority (FCA) — един от най-стриктните финансови регулатори в света. Компанията е обект на регулярни одити, задължена е да спазва изискванията за борба с изпирането на пари (AML) и да поддържа клиентските средства в защитени сметки, отделни от корпоративните.

E-money лиценз и FCA: Paysafe е регулиран като издател на електронни пари от FCA (Великобритания). Този лиценз изисква поддържане на капиталова адекватност, защита на клиентски средства и стриктно спазване на AML изискванията. За потребителя това означава, че парите на ваучера са защитени по закон.

Джон Крофорд, финансов директор на Paysafe, заяви, че компанията започва 2026 г. в най-добрата си позиция от излизането на борсата насам. 1 900 верифицирани компании използват Paysafecard глобално към 2025 г. — водещите индустрии са хоспиталити, хазарт и гейминг, и финанси. Този мащаб на приемане е индиректен, но важен индикатор за доверието в продукта.

1 900 верифицирани компании по света приемат Paysafecard — от хазартни оператори до платформи за гейминг и финансови услуги.

Сигурността на Paysafecard обаче не е абсолютна. Ваучерът е толкова сигурен, колкото грижата, която полагате за ПИН кода. Ако споделите кода с някого или го въведете в измамен сайт, средствата са загубени. Основното правило: въвеждайте ПИН кода само на официални, лицензирани платформи и никога не го споделяйте по телефон, имейл или чат. Детайлен преглед на мерките за сигурност и как да се защитите ще намерите в нашия материал за безопасност при Paysafecard.

Онлайн хазартът в България: пазарен контекст

Не можеш да разбереш ролята на един разплащателен метод, ако не познаваш пазара, в който функционира. А българският хазартен пазар през 2026 г. е зрял, мащабен и строго регулиран — нещо, което мнозина не осъзнават.

Нека започнем с цифрите, защото те разказват историята по-добре от всяка оценка. Онлайн хазартът в България генерира оборот от над 66 млрд. лева през 2025 г. по данни на НАП. За контекст: през 2023 г. тази цифра беше 44 млрд. лв., а през 2024 г. — 55 млрд. лв. Ръстът е драматичен и устойчив. Общата сума на залозите достига около 68 млрд. лв. за 2025 г., а приходите на сектора — около 1,4 млрд. лв.

Оборотът на онлайн хазарта в България нараства от 44 млрд. лв. (2023) до 66+ млрд. лв. (2025) — ръст от 50% за две години.

Зад тези обороти стоят реални хора. Над 1,4 млн. българи участват активно в различни форми на залагания. Тази цифра е впечатляваща за страна с население от около 6,5 млн. души — говорим за пенетрация, която поставя България наравно с много по-големи европейски пазари. Около 90% от тези потребители залагат от мобилни устройства, а две трети предпочитат казино игри, формиращи около 80% от оборота при повечето оператори. Спортните залагания заемат останалата трета — и именно тук Paysafecard е най-разпространен като метод за депозит.

Хазартният сектор допринася с над 490 млн. лв. към националния бюджет през 2024 г. чрез такси и алтернативен данък. Това не е маргинална индустрия — това е значим сектор на икономиката.

НАП като хазартен регулатор: От 2020 г. Националната агенция за приходите (НАП) е регулаторният орган за хазарта в България. НАП издава лицензи, контролира операторите и следи за спазването на Закона за хазарта. В страната оперират 51 лицензирани онлайн хазартни оператора.

Регулаторната среда е фактор, който пряко засяга разплащателните методи. Минималният инвестиционен праг за получаване на хазартен лиценз беше увеличен до 383 468 евро — мярка, която ефективно филтрира несериозните оператори. Маартен Хайер, генерален секретар на EGBA (Европейската асоциация за онлайн хазарт), отбелязва, че европейският хазартен пазар показва стабилен растеж и онлайн сегментът се очаква да надхвърли 40% от пазарния дял. България следва тази тенденция, с растящ онлайн дял за сметка на традиционните физически обекти.

Какво означава всичко това за потребителя на Paysafecard? Две неща. Първо, пазарът е достатъчно голям и зрял, за да поддържа разнообразие от разплащателни методи — включително предплатени ваучери. Второ, строгата регулация означава, че операторите, приемащи Paysafecard, са лицензирани и контролирани. Не залагате в „сивата зона“ — залагате в рамките на регулирана индустрия с ясни правила.

В по-широк европейски контекст брутните приходи от хазарт в Европа достигат 123,4 млрд. евро през 2024 г., от които 47,9 млрд. евро идват от онлайн хазарт. Онлайн сегментът формира 39% от пазара — и прогнозата е да надхвърли 40% през 2025 г. Мобилните устройства генерират 58% от приходите от онлайн хазарт в Европа. България следва тези тенденции с характерната за малките, но динамични пазари интензивност.

Paysafecard и отговорното залагане

Ще бъда директен: тази секция е може би най-важната в целия материал. Не защото е модерно да се говори за отговорно залагане, а защото в България над 54 000 души са официално регистрирани като хазартно зависими — и реалният брой вероятно е значително по-висок.

Предплатеният ваучер има една характеристика, която го отличава от почти всеки друг разплащателен метод: вграден таван на разходите. Когато купите Paysafecard за 50 лв., можете да депозирате максимум 50 лв. Няма кредитна линия, няма овърдрафт, няма „само още един депозит с картата“. Ваучерът свършва — и физически трябва да отидете да купите нов, за да продължите. Тази физическа бариера е мощен инструмент за самоконтрол.

Правилен подход към бюджета

- Определете седмична или месечна сума за залагания и купувайте ваучери само за тази сума

- Използвайте деноминациите като естествен лимит — ваучер за 20 лв. за вечерна игрова сесия

- Активирайте инструментите за самоограничение при оператора: лимити за депозит, лимити за загуби, таймери за сесия

Грешен подход

- Да купувате нов ваучер веднага след като изхарчите предходния — признак за загуба на контрол

- Да игнорирате инструментите за самоограничение, предлагани от операторите

- Да залагате пари, предназначени за наем, сметки или ежедневни разходи

Маартен Хайер от EGBA подчерта, че членовете на асоциацията не само допринасят за европейската икономика, но и задават стандартите за по-безопасен хазарт. Цифрите подкрепят това твърдение: 69% от клиентите на EGBA членовете — 26,7 млн. души — са използвали поне един инструмент за по-безопасен хазарт през 2024 г. Лимити за депозит, таймери за сесия, автоматично изключване — тези инструменти са достъпни при всеки лицензиран оператор в България. През същата година членовете на EGBA са изпратили 100 млн. съобщения за безопасност на клиенти — ръст от 48% спрямо предходната година, от които 27,9 млн. са персонализирани. Между 42% и 46% от играчите, идентифицирани като рискови, подобряват или стабилизират поведението си след получаване на такова съобщение. Системата работи — не перфектно, но измеримо.

Инструменти за отговорно залагане: Всеки лицензиран букмейкър в България е задължен по Закона за хазарта да предлага механизми за самоограничение: лимити за депозит (дневен, седмичен, месечен), лимити за загуби, период на прекъсване и доброволно самоизключване. Тези инструменти работят в комбинация с естествения бюджетен контрол на Paysafecard.

Забраната на кредитни карти за хазарт във Великобритания от 2020 г. беше знаков момент за индустрията. Тази забрана изрично изключва предплатените карти — и не случайно. Предплатеният инструмент не създава дълг. Не позволява залагане на пари, които нямате. Не натрупва лихва. В този смисъл Paysafecard не просто съжителства с принципите на отговорното залагане — той ги въплъщава.

Ако разпознавате у себе си или у близък признаци на проблемно хазартно поведение — нарастващи залози, преследване на загуби, лъжи за времето и парите, прекарани в залагания — потърсете помощ. Националният телефон за помощ при хазартна зависимост и ресурсите на лицензираните оператори са достъпни и конфиденциални.

PaysafeWallet: какво идва след Paysafecard

Когато Брус Лоутърс каза, че PaysafeWallet е продукт, който „лети под радара“, не преувеличаваше. Повечето играчи в България дори не знаят, че Paysafe развива нов продукт, който може фундаментално да промени начина, по който използват предплатени методи за залагания.

PaysafeWallet е дигитален портфейл — еволюция на познатия my Paysafecard акаунт. Стартиран в 18 европейски пазара, продуктът е събрал над 500 000 регистрации до октомври 2025 г. Ключовата разлика: PaysafeWallet предлага IBAN, виртуална и физическа дебитна карта, и възможност за двупосочен трансфер. Това означава, че теоретично бихте могли да депозирате И да теглите през един и същ инструмент — нещо, което класическият Paysafecard ваучер не позволява.

PaysafeWallet накратко: Дигитален портфейл от Paysafe Group. Включва собствен IBAN, виртуална/физическа дебитна карта, интеграция с Paysafecard ваучери. Разходът за привличане на клиент е около $21 — нисък за финтех продукт, защото Paysafe маркетира към съществуващата си база от приблизително 8 млн. активни потребители.

Боб Легтърс, главен продуктов директор на Paysafe, обясни, че PaysafeWallet е основен потребителски продукт и бранд, който носи името Paysafe и представлява посоката, в която компанията се движи. Продуктът свързва потребителите, ориентирани към кеш, с модерен дигитален портфейл.

PaysafeWallet е стартиран в 18 европейски пазара с над 500 000 регистрации до октомври 2025 г. — и разходът за привличане на нов клиент е около 21 долара.

За българския потребител обаче картината все още не е напълно ясна. PaysafeWallet се разгръща поетапно, а интеграцията с конкретни букмейкъри зависи от договорни отношения между Paysafe и всеки отделен оператор. Към момента препоръчвам да следите развитието, но да не разчитате на PaysafeWallet като основен метод за залагания в България — поне не през пролетта на 2026 г. Класическият Paysafecard ваучер остава доказеният и масово достъпен инструмент.

Базата от милиони активни потребители на Paysafe расте стабилно с 6% на годишна база. Тенденцията е ясна: Paysafe гради мост между физическия ваучер и дигиталния портфейл. Въпросът не е дали, а кога PaysafeWallet ще стане стандартна опция при българските букмейкъри.

Paysafecard срещу алтернативите: бърз поглед

Задавам си този въпрос при всеки анализ: какво би избрал залагащият, ако Paysafecard не съществуваше? Отговорът не е еднозначен, защото всеки метод решава различен проблем.

На българския пазар три категории разплащателни методи доминират при онлайн залаганията: банкови карти (Visa/Mastercard), дигитални портфейли (Skrill, Neteller) и предплатени ваучери (Paysafecard). Около 1,4 млрд. възрастни по света остават без банкова сметка — и макар България да не е в челото на тази статистика, предплатените решения обслужват реална потребност дори на развитите пазари.

| Характеристика | Paysafecard | Дигитален портфейл | Банкова карта |

|---|---|---|---|

| Необходима банкова сметка | Не | За зареждане — да | Да |

| Анонимност при депозит | Висока | Средна | Ниска |

| Бюджетен контрол | Вграден (фиксиран ваучер) | Ръчен (самоограничение) | Ръчен |

| Теглене | Не | Да | Да |

| Скорост на депозит | Моментален | Моментален | Моментален |

| Такси за депозит | Обикновено няма | Варира | Варира |

| Максимален депозит | До 1000 лв. (10 ваучера) | Висок | Висок |

Банковата карта е най-бързият и универсален метод — но тя свързва хазартната ви дейност директно с банковата сметка. Всеки депозит се вижда в извлечението. Дигиталните портфейли предлагат слой на разделение и възможност за теглене, но изискват регистрация, верификация и понякога такси за конвертиране. Paysafecard печели в конкретен сценарий: когато искате пълна анонимност при депозита и твърд таван на разходите.

На практика много играчи комбинират методи. Депозират с Paysafecard за контрол и анонимност, теглят с банков превод или дигитален портфейл. Това е хибриден подход, който взима предимствата на всеки метод и минимизира ограниченията.

Има и трети сценарий: играчи, които използват Paysafecard като „бюджетен предпазител“ паралелно с основен метод. Банковата карта е регистрирана в акаунта за теглене и за по-големи депозити, а Paysafecard се ползва за контролирани, ограничени сесии — например вечерно залагане с предварително определен бюджет от 20 или 50 лв. Този подход комбинира удобството на картата с дисциплината на ваучера.

Подробно сравнение с конкретни числа ще намерите в нашия анализ на алтернативите на Paysafecard.

Често задавани въпроси за Paysafecard залагания

Как да направя депозит с Paysafecard при букмейкър?

Процесът е стандартен при всички лицензирани оператори в България. Влизате в акаунта си, отваряте секцията за депозит, избирате Paysafecard от списъка с методи, въвеждате желаната сума и 16-цифрения ПИН код от ваучера. Средствата постъпват моментално — обикновено за 5-15 секунди. Минималният депозит при повечето оператори е 10 лв., което съвпада с най-ниската деноминация на ваучер в лева. Ако сумата на депозита е по-малка от стойността на ваучера, остатъкът остава за следващо използване.

Кои букмейкъри в България приемат Paysafecard?

Няколко от водещите лицензирани оператори в България поддържат Paysafecard за депозит, включително bet365, Betano и Efbet. Не всички от 51-те лицензирани онлайн оператора в страната предлагат този метод. Условията — минимални и максимални лимити, бонуси, скорост на обработка — варират при различните букмейкъри. Проверете секцията за методи на плащане на конкретния оператор преди регистрация, ако Paysafecard е предпочитаният ви метод.

Мога ли да тегля печалбите си чрез Paysafecard?

Не, директно теглене на Paysafecard ваучер не е възможно при нито един оператор. Ваучерът е проектиран за еднопосочни плащания и няма механизъм за получаване на входящи преводи. За теглене на печалби ще ви трябва алтернативен метод: банков превод, дебитна карта или дигитален портфейл. Препоръчвам да регистрирате метод за теглене още при създаването на акаунта, за да избегнете забавяне, когато искате да изтеглите печалби.

Къде мога да купя Paysafecard ваучер в България?

Най-разпространената мрежа за покупка на Paysafecard в България е EasyPay — обектите им са в повечето градове и квартали. Ваучерите се продават също в някои бензиностанции, магазини и партньорски обекти. Деноминациите в лева са: 10, 20, 50, 90 и 100 лв. Плащате в брой на касата и получавате хартиен бон с 16-цифрен ПИН код. Можете да използвате и официалния сайт на Paysafecard за намиране на най-близкия пункт за продажба.

Какви са таксите при използване на Paysafecard за залагания?

Самият депозит при букмейкър с Paysafecard обикновено е без комисиона — нито от страна на Paysafe, нито от страна на оператора. Основните такси са свързани с неактивност: ако не използвате ваучера в продължение на 12 месеца, се начислява месечна такса за поддръжка от 3 евро (или еквивалент), която се приспада от остатъчната стойност. Валутно конвертиране може да генерира допълнителен разход, ако сметката ви при оператора е в различна валута от лева.

Какви са лимитите за депозит с Paysafecard?

Максималната стойност на един Paysafecard ваучер в България е 100 лв. За по-големи депозити можете да комбинирате до 10 ПИН кода в една транзакция, което дава теоретичен максимум от 1000 лв. Минималният депозит при повечето букмейкъри е 10 лв. Конкретните лимити обаче зависят и от политиката на оператора — някои задават собствени тавани за максимален депозит с Paysafecard.

Безопасно ли е да залагам с Paysafecard?

Paysafecard е сред най-безопасните методи за онлайн депозит. При транзакцията не се споделят банкови данни — букмейкърът получава единствено 16-цифрения ПИН код. Paysafe притежава e-money лиценз от FCA (Великобритания), а клиентските средства са защитени в отделни сметки. Рискът е единствено при неправилно боравене с ПИН кода: не го споделяйте с никого и го въвеждайте само на лицензирани платформи. 1 900 верифицирани компании по света приемат Paysafecard — показател за доверието в системата.

Създадено от редакцията на „Paysafecard Залагания“.