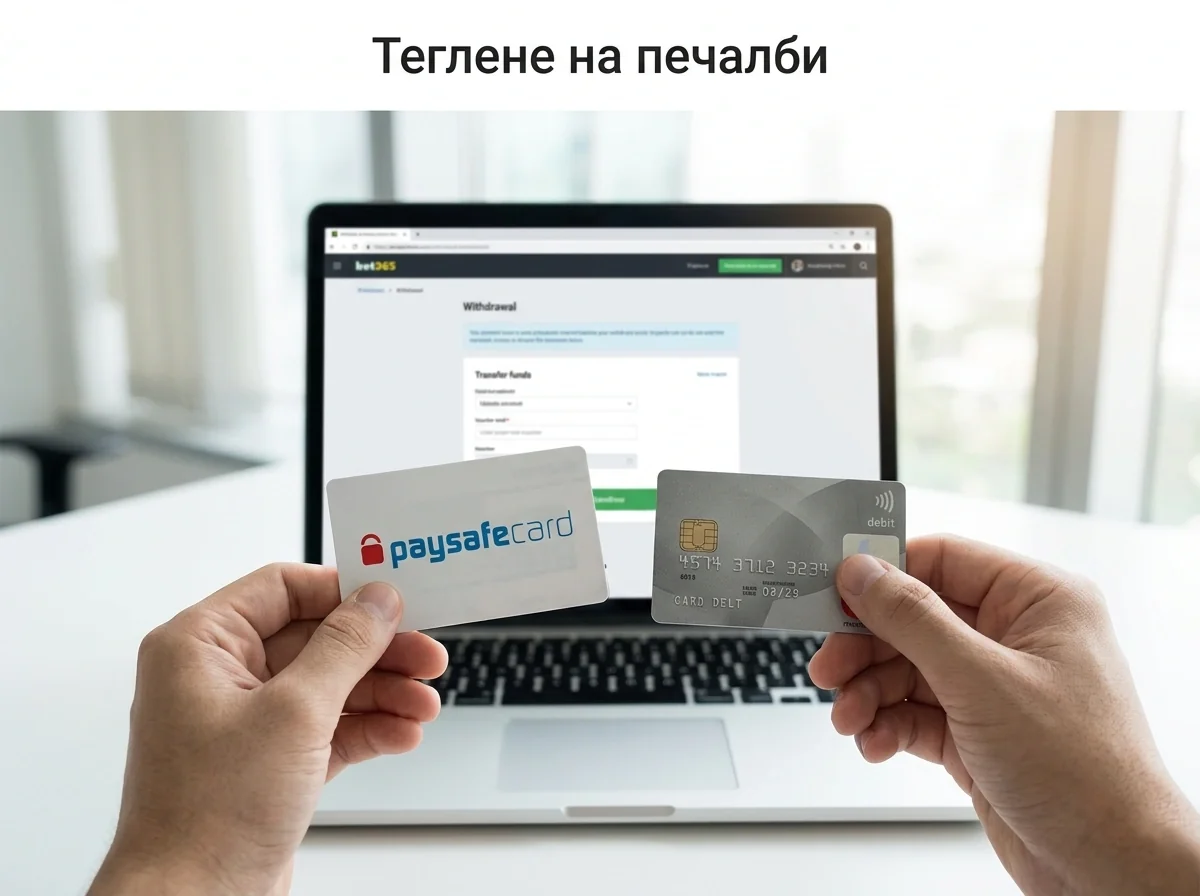

Теглене на печалби с Paysafecard

Един от най-неприятните моменти в работата ми беше, когато потребител ми написа, че е спечелил 800 лева при букмейкър, депозирал с Paysafecard, и сега не може да си изтегли парите по същия начин. Беше объркан и раздразнен – логиката „депозирах по този начин, значи и теглях по този начин“ изглежда безупречна. Но при Paysafecard нещата стоят различно и причината не е произволна, а структурна.

Paysafecard е предплатен ваучер – еднопосочен инструмент, проектиран за плащания, не за получаване на средства. Това разочарова много потребители, но разбирането на причините и алтернативите е ключово, преди да направите първия си депозит. В тази статия ще разгледам защо директното теглене не работи, какви варианти имате и как да планирате стратегията си за депозит и теглене от самото начало.

Няма да ви давам фалшиви надежди – Paysafecard ваучерът не може да получава пари. Но това не означава, че печалбите ви са заключени. Има няколко надеждни алтернативи за теглене и ако ги познавате предварително, целият процес става лесен и предвидим. Над 1,4 милиона българи участват активно в залагания и голяма част от тях използват Paysafecard за депозит – всички те теглят печалбите си по алтернативен начин.

Като алтернатива за теглене можете да използвате новия PaysafeWallet за залагания.

- Защо директното теглене с Paysafecard не работи

- Теглене през my Paysafecard акаунт – как функционира

- Алтернативни методи за теглене на печалби

- Верификация при теглене: какви документи и защо

- Срокове за обработка на теглене при различни методи

- Стратегия: депозит с Paysafecard, теглене с друг метод

- Въпроси за теглене при използване на Paysafecard

Защо директното теглене с Paysafecard не работи

Миналата седмица получих три отделни въпроса на тази тема – и трите от хора, които са депозирали за първи път. Затова нека го обясня веднъж завинаги, без техническия жаргон.

Paysafecard функционира като предплатена телефонна карта. Когато купите ваучер, получавате 16-цифрен ПИН код, който представлява определена сума пари. Можете да използвате тези пари за онлайн плащания – депозит при букмейкър, покупка в онлайн магазин, абонамент за услуга. Но не можете да получите пари обратно на ваучера, точно както не можете да заредите обратно минути на предплатена SIM карта от друг телефон.

Техническата причина е, че Paysafecard ваучерът няма привързана банкова сметка или портфейл, към който да се изпратят средства. Той е просто код, асоцииран с фиксирана сума. Когато тази сума бъде изразходвана, кодът става неактивен. Дори ако на ваучера остане баланс, букмейкърът не може да „зареди“ повече пари на него – архитектурата на системата не го позволява.

Индустриални коментатори оценяват пазарния дял на eCash в хазартните плащания в средата на двуцифрено число глобално. Въпреки тази значителна позиция, еднопосочността на ваучера остава характеристика на продукта, а не ограничение, което предстои да бъде отстранено. Paysafecard е проектиран за контрол на разходите и анонимност – и двете качества биха били компрометирани, ако ваучерът можеше да получава средства отвън.

Важно е да разберете, че това не е решение на отделния букмейкър. Нито bet365, нито Betano, нито Efbet могат да изпратят печалби на Paysafecard ваучер – ограничението идва от самата платежна система. Ако някой ви обещава теглене на Paysafecard ваучер, бъдете предпазливи – или не разбира как системата работи, или ви подвежда целенасочено.

За сравнение – електронните портфейли като Skrill и Neteller работят двупосочно. Можете и да изпращате, и да получавате пари. Банковата карта работи двупосочно. Дори банковият превод е двупосочен. Paysafecard ваучерът е съзнателно еднопосочен – и това не е бъг, а основна проектна характеристика. Предплатеният ваучер е създаден за хора, които искат да контролират разходите си и да не споделят финансова информация. Получаването на средства обратно би изисквало банкова обвързаност, която би обезсмислила самата концепция.

Теглене през my Paysafecard акаунт – как функционира

Преди две години тествах нещо, което объркваше мнозина – my Paysafecard акаунт (сега PaysafeWallet) като канал за теглене. Резултатите бяха смесени, но историята заслужава да бъде разказана.

My Paysafecard (и новият PaysafeWallet) е регистриран акаунт, различен от обикновения ваучер. Докато ваучерът е анонимен код без банкова обвързаност, акаунтът е верифицирана сметка с вашето име, адрес и документ за самоличност. Digital Wallets на Paysafe достигат 7,8 милиона тримесечно активни потребители в края на 2025 година – ръст от 6% спрямо предходната година.

PaysafeWallet е стартиран в 18 европейски пазара и предлага функционалности, които ваучерът няма – IBAN номер, виртуална дебитна карта и теоретична възможност за получаване на средства. При някои букмейкъри можете да направите теглене към my Paysafecard акаунт, ако сте депозирали през него.

На практика обаче тази опция не е универсална. Не всички букмейкъри в България поддържат теглене към PaysafeWallet, а тези, които го правят, поставят условия – обикновено трябва да сте депозирали чрез акаунта (не чрез обикновен ваучер) и да сте минали верификация както при букмейкъра, така и при Paysafe.

Ако планирате да използвате тази опция, създайте PaysafeWallet акаунт преди първия си депозит и използвайте него вместо обикновен ваучер. Така букмейкърът ще регистрира метода на депозита ви като PaysafeWallet и ще има по-голям шанс да ви предложи теглене по същия начин.

Процесът на регистрация в PaysafeWallet изисква верификация – трябва да предоставите лична карта или паспорт и доказателство за адрес. Това е допълнителна стъпка в сравнение с обикновения ваучер, но ви дава значително повече гъвкавост. С PaysafeWallet можете да обединявате баланси от няколко ваучера, да следите историята на транзакциите си и – при поддържащи букмейкъри – да теглите печалби.

Едно предупреждение: не бъркайте my Paysafecard акаунт с PaysafeWallet. Първият е по-стара версия на продукта, а вторият е новата му итерация с разширени функционалности. Ако вече имате my Paysafecard акаунт, Paysafe ви предлага миграция към PaysafeWallet. Препоръчвам да я направите – новият продукт е по-функционален и по-добре интегриран с букмейкърските платформи.

Алтернативни методи за теглене на печалби

В нищо от казаното дотук няма причина за паника – печалбите ви не са заключени. Просто ще ги изтеглите по друг начин. Нека разгледам основните алтернативи, подредени по удобство и скорост.

Банковият превод е най-универсалният метод за теглене. Всички лицензирани букмейкъри в България го поддържат и процесът е прост – въвеждате IBAN на банковата си сметка и заявявате сума за теглене. Парите пристигат в рамките на един до пет работни дни, в зависимост от оператора и банката ви. Недостатъкът е скоростта – банковият превод е бавен в сравнение с електронните портфейли. Предимството е, че не ви трябва допълнителен акаунт – банковата сметка, която вече имате, е достатъчна.

Skrill и Neteller са електронни портфейли, които се приемат от повечето букмейкъри за теглене. Процесът е по-бърз – обикновено в рамките на 24 часа, а понякога и по-малко. Създаването на акаунт в Skrill или Neteller е безплатно, но може да има такси при теглене от портфейла към банковата ви сметка. При Skrill стандартната такса за теглене към банка е 5,50 евро, при Neteller условията са подобни. Тези такси се начисляват от портфейла, не от букмейкъра, и трябва да ги вземете предвид при калкулиране на общите разходи.

Банковите карти (Visa, Mastercard) са друга опция при някои оператори. Теглението се извършва обратно на картата, която сте използвали за депозит. Ако сте депозирали само с Paysafecard, тази опция може да не е достъпна – букмейкърът обикновено изисква поне един предишен депозит с картата, за да разреши теглене към нея.

Глобалната хазартна индустрия достига приходи от 347 милиарда долара за 2024 година и разнообразието на платежните методи расте заедно с нея. В България имате достъп до повечето популярни методи за теглене, стига да сте при лицензиран оператор.

Съвет от личен опит: регистрирайте се в Skrill или Neteller преди да имате нужда от теглене. Верификацията на акаунта отнема от няколко часа до няколко дни и не искате да чакате, когато вече имате печалби, които искате да изтеглите. Планирането на метода за теглене преди първия депозит ви спестява нерви.

Още една алтернатива, която набира популярност, е тегленето към мобилен портфейл. Някои букмейкъри в България вече предлагат теглене към Apple Pay или Google Pay свързани карти. Наличността варира, но ако имате такава карта, проверете дали букмейкърът ви я поддържа за теглене.

За пълнота ще спомена и криптовалутите, макар че те са рядкост при лицензираните в България оператори. Ако букмейкърът предлага теглене в Bitcoin или друга криптовалута, това е вариант за по-технически ориентирани потребители. Предимството е скоростта (обикновено до час), недостатъкът – волатилността на курса и допълнителните стъпки за конвертиране в лева.

Верификация при теглене: какви документи и защо

Първият ми опит за теглене от букмейкър отне четири дни – не заради обработката, а заради верификацията. Бях подготвил документите набързо и снимката на личната ми карта беше нечетлива. Научих урока по трудния начин и оттогава съветвам всички да минат верификацията преди да имат нужда от теглене.

В България оперират 51 лицензирани онлайн хазартни оператора и всеки от тях е задължен по закон да верифицира самоличността на клиентите си преди първо теглене. Това е част от процедурите за борба с изпиране на пари (AML) и познаване на клиента (KYC).

Документите, които обикновено се изискват, са: копие на лична карта или паспорт (и двете страни), доказателство за адрес (сметка за комунална услуга или банково извлечение от последните три месеца) и в някои случаи – снимка на метода за плащане. При Paysafecard последното обикновено не се изисква, тъй като ваучерът е анонимен.

Маартен Хайер от EGBA отбелязва, че членовете на организацията не само допринасят положително към европейската икономика, но и задават стандарти за по-безопасен хазарт. Верификацията е част от тези стандарти – тя защитава и оператора, и играча.

Практически съвет: качете документите веднага след регистрация, дори ако не планирате да теглите скоро. Повечето букмейкъри обработват верификацията в рамките на 24 до 48 часа. Ако изчакате до момента, в който искате да изтеглите печалби, ще добавите няколко дни към и без това бавния процес. Снимките трябва да са ясни, с четливи данни, без отрязани ъгли и без отблясъци.

Имайте предвид, че букмейкърът може да поиска допълнителна верификация при по-големи суми за теглене. Ако теглите над определен праг (обикновено 2000-5000 лева), операторът може да поиска допълнителен документ за произход на средствата. Това не е целево затруднение – законовото изискване важи за всички оператори и е част от регулаторната рамка, администрирана от НАП.

Верификацията е еднократен процес – след като акаунтът ви е верифициран, следващите тегления се обработват по-бързо. При повечето букмейкъри повторните тегления минават само през вътрешна проверка от екипа за сигурност, без да се налага повторно качване на документи. Изключение правят случаите, в които документите ви са с изтекъл срок на валидност или адресът ви е променен.

Срокове за обработка на теглене при различни методи

Един въпрос, който получавам постоянно: „Колко дни ще чакам?“. Отговорът зависи от метода и от конкретния букмейкър, но ще ви дам реалистични очаквания, базирани на десетки мои тегления.

Банковият превод е най-бавният – между два и пет работни дни при повечето букмейкъри. Някои оператори обработват заявката в рамките на 24 часа, но самият банков превод отнема допълнително време. Ако заявите теглене в петък следобед, не очаквайте парите преди вторник или сряда.

Skrill и Neteller са значително по-бързи – обикновено в рамките на 24 часа, а при някои букмейкъри – до няколко часа. Около 90% от потребителите на онлайн хазарт в България залагат от мобилни устройства и електронните портфейли са естественото допълнение на тази мобилна ориентация.

PaysafeWallet (при букмейкъри, които го поддържат за теглене) обработва заявки в рамките на 24 часа. Средствата постъпват в портфейла ви и оттам можете да ги прехвърлите към банкова сметка или да ги използвате за други онлайн плащания.

Банковите карти варират – между един и пет работни дни. При Visa обикновено е по-бързо, отколкото при Mastercard, но разликата не е гарантирана. Зависи и от банката, издала картата.

Една подробност, която много ръководства пропускат: повечето букмейкъри имат вътрешен период за обработка, преди да инициират самия превод. Този период е между няколко часа и 48 часа. Чак след като букмейкърът обработи заявката, започва трансферът по избрания от вас метод. Така реалното време за получаване на парите е: обработка от букмейкъра + трансфер по метода.

Приходите на хазартния сектор допринасят с над 490 милиона лева годишно към българския бюджет – от оператори, които са задължени да обработват тегления коректно и в разумен срок. Ако букмейкърът системно забавя тегления без обяснение, това е червен флаг за качеството на обслужването му.

Съвет: не правете множество малки тегления, когато можете да направите едно голямо. Всяка заявка за теглене минава през обработка и верификация, така че три тегления по 100 лева ще отнемат повече общо време от едно теглене за 300 лева. Ако нямате спешна нужда от малка сума, натрупайте баланс и теглете наведнъж.

Стратегия: депозит с Paysafecard, теглене с друг метод

Тази комбинация е стандартната ми препоръка за потребители, които искат и контрол на бюджета при депозит, и удобство при теглене. Paysafecard за депозит, електронен портфейл или банков превод за теглене – двата метода работят независимо и не си пречат. Звучи като компромис, но на практика е най-доброто от двата свята.

Повечето букмейкъри не изискват методът за теглене да съвпада с метода за депозит, когато депозитът е с Paysafecard. Причината е проста – няма как да изпратят парите обратно на ваучера. Затова при първо теглене ще ви попитат какъв метод предпочитате и ще ви предложат наличните опции. Подгответе се за този момент предварително – имайте готов Skrill акаунт или IBAN от банковата си сметка.

Практическата стратегия изглежда така: купувате Paysafecard ваучер в брой (контрол на бюджета, анонимност при покупка), депозирате при букмейкъра (моментално, без споделяне на банкови данни), залагате, и когато спечелите – теглите на банковата си сметка или в електронен портфейл. Цялата верига е логична и всяко звено в нея има своето конкретно предимство.

Предимството на тази стратегия е, че разделя двата процеса. При депозит не споделяте финансова информация с букмейкъра. При теглене вече имате верифициран акаунт и букмейкърът знае кой сте – но парите вървят от него към вас, не обратното. Рискът от компрометиране на банковите ви данни е минимален, защото те не участват в процеса на депозиране.

Допълнителен бонус: с фиксираната сума на ваучера знаете точно колко можете да загубите. Не е възможно да депозирате повече от стойността на ваучера – а когато ваучерът свърши, трябва физически да отидете и да купите нов. Това забавяне е вградена защита срещу импулсивно харчене, която нито банковата карта, нито електронният портфейл предлагат.

Виждам все повече потребители, които възприемат точно тази стратегия. Депозират с Paysafecard от 50 или 100 лева, залагат в рамките на тази сума и ако спечелят – теглят печалбите на банкова сметка. Ако загубят – знаят, че загубата е ограничена до стойността на ваучера. Няма ненужно конвертиране, няма скрити такси, няма изненади. Това е стратегия, която работи за повечето хора – от начинаещи до опитни играчи.

Единственият недостатък е, че при теглене все пак ще споделите банкова или портфейл информация с букмейкъра. Ако абсолютната анонимност е приоритет, PaysafeWallet може да бъде алтернатива – средствата остават в екосистемата на Paysafe и не минават през банкова сметка. Но за повечето потребители банковият превод или Skrill са напълно достатъчни.

Информация за плащания на началната страница.

Въпроси за теглене при използване на Paysafecard

Мога ли да изтегля печалби обратно на Paysafecard ваучера?

Не. Paysafecard е предплатен ваучер, проектиран само за плащания. Не е възможно да получите средства обратно на ваучера – нито букмейкърът, нито Paysafecard предлагат тази функция. За теглене ще трябва да използвате алтернативен метод: банков превод, Skrill, Neteller или банкова карта.

Какви документи са необходими за верификация при първо теглене?

Стандартните документи са копие на лична карта или паспорт (и двете страни) и доказателство за адрес – сметка за комунална услуга или банково извлечение от последните три месеца. Качете документите веднага след регистрация, за да не чакате при първото теглене.

Колко бързо се обработва теглене при различните методи?

Електронните портфейли (Skrill, Neteller) са най-бързи – обикновено до 24 часа. Банковият превод отнема между два и пет работни дни. Банковите карти варират между един и пет работни дни. Към тези срокове добавете и времето за вътрешна обработка от букмейкъра – между няколко часа и 48 часа.

Задължително ли е тегленето да е със същия метод като депозита?

Не при Paysafecard. Тъй като теглене към ваучер не е технически възможно, букмейкърите предлагат алтернативни методи. При депозит с банкова карта или електронен портфейл обикновено се изисква тегленето да е по същия метод, но при Paysafecard това правило не важи.

Създадено от редакцията на „Paysafecard Залагания“.