Paysafecard срещу Skrill и банкови карти

Преди няколко месеца един приятел ме попита нещо, което чувам постоянно: „Защо използваш Paysafecard, като имаш банкова карта?“. Отговорих му с друг въпрос: „Защо заключваш входната си врата, като имаш прозорци?“. Не защото банковата карта е лоша, а защото различните методи за плащане решават различни проблеми. Глобалният пазар на предплатени карти е оценен на 3,4 трилиона долара за 2025 година и се очаква да достигне 7,1 трилиона до 2035 – тази експлозия не е случайна. Предплатените методи запълват празнина, която банковите карти и електронните портфейли не покриват.

В тази статия ще сравня Paysafecard с четирите основни алтернативи за депозит при онлайн залагания: Skrill, Neteller, банкови карти и криптовалути. Няма да обявявам „победител“ – ще анализирам всеки метод по конкретни критерии и ще обясня кой за кого е подходящ. Целта е да изберете информирано, а не да следвате чужда препоръка. Всеки метод има конкретни силни страни и конкретни компромиси – никой не е универсално „най-добър“.

Прочетете защо много играчи избират дигитални портфейли за спортни залози вместо карти.

- По какви критерии сравняваме методите

- Paysafecard срещу Skrill: ключови разлики

- Paysafecard срещу Neteller

- Paysafecard срещу банкови карти

- Paysafecard срещу криптовалути за залагания

- Кой метод за кого: профили на потребителите

- Обобщена таблица: всички методи на едно място

- Въпроси за избора на метод за залагания

По какви критерии сравняваме методите

Когато ми зададат въпроса „Кой метод е най-добър?“, винаги отговарям: „За какво?“. Метод, който е перфектен за един потребител, може да е неудобен за друг. Затова сравнението ми е структурирано около шест критерия, които покриват нуждите на повечето залагащи.

Скорост на депозит – колко бързо парите пристигат в букмейкърския акаунт. Скорост на теглене – колко бързо можете да получите печалбите си. Такси – какви разходи начислява методът за депозит, теглене и поддръжка. Анонимност – колко информация споделяте с букмейкъра при транзакция. Достъпност – колко лесно е да създадете акаунт и да започнете да използвате метода. И накрая – контрол на бюджета, който е особено важен при хазарт.

Тези критерии не са равнопоставени за всички потребители. За някои скоростта на теглене е решаваща. За други анонимността е на първо място. За трети – минималните такси. Затова ще маркирам ясно кой метод в кой критерий доминира, а вие решавате кое е важно за вас.

Има и един мета-критерий, който рядко се обсъжда: какво се случва, когато нещо се обърка? При банкова карта имате защита от банката – чарджбек при неоторизирана транзакция. При Skrill имате поддръжка на портфейла. При Paysafecard имате поддръжка на Paysafe. При криптовалути – нямате почти нищо, транзакцията е необратима. Тази разлика в „мрежата за безопасност“ е важна, когато нещата не вървят по план.

Paysafecard срещу Skrill: ключови разлики

Миналата година направих експеримент – използвах Paysafecard и Skrill паралелно в продължение на три месеца при един и същи букмейкър. Записвах всяка транзакция, всяка такса, всяко забавяне. Резултатите бяха показателни.

Скоростта на депозит е идентична – и двата метода са моментални. Парите пристигат в букмейкърския акаунт в рамките на секунди. Тук няма победител.

При теглене разликата е огромна. Skrill поддържа теглене – парите от букмейкъра постъпват в Skrill акаунта ви обикновено до 24 часа. Paysafecard ваучерът не поддържа теглене изобщо – трябва ви алтернативен метод. Digital Wallets на Paysafe (включително Paysafecard) достигат 7,8 милиона тримесечно активни потребители, но тези потребители също трябва да теглят по друг начин, ако използват само ваучери.

Таксите са интересна тема. Paysafecard не начислява такса при покупка на ваучер или при депозит. Единствената такса е 3 евро месечно за неактивност, след 12 месеца без транзакция. Skrill има по-сложна структура: безплатен депозит с банкова карта (но процент при теглене от портфейла към банка), валутно конвертиране с надценка и такса за неактивност. Обемът на транзакциите в сегмента Digital Wallets на Paysafe достига 26,4 милиарда долара за 2025 година – мащаб, който позволява ниски такси.

Анонимността е категоричната победа на Paysafecard. Ваучерът може да бъде купен в брой, без документ за самоличност, без регистрация. Skrill изисква регистрация, верификация с документ и връзка с банкова сметка или карта. За потребители, които не искат хазартни транзакции в банковото си извлечение, Paysafecard е единственият вариант от двата.

Достъпността е двупосочна. Paysafecard е по-лесен за начална употреба – купуваш ваучер, въвеждаш ПИН, готово. Skrill изисква регистрация, верификация, свързване на карта – процес, който отнема дни. Но след първоначалната настройка Skrill е по-удобен за редовна употреба, защото не трябва да купувате нов ваучер за всеки депозит.

Контролът на бюджета е предимство на Paysafecard. С фиксирана деноминация от 10 до 100 лева знаете точно колко можете да похарчите. Skrill няма вградено ограничение – можете да депозирате толкова, колкото е балансът ви в портфейла, а той може да бъде зареден моментално от банкова карта. За потребители, склонни към импулсивно харчене, тази разлика е съществена.

Paysafecard срещу Neteller

Neteller е близкият роднина на Skrill – двата портфейла принадлежат на една и съща компания (Paysafe Group, по интересно съвпадение). Разликите между Neteller и Skrill са минимални, но сравнението с Paysafecard ваучера заслужава отделно внимание.

Структурно Neteller е огледален образ на Skrill: регистрация, верификация, двупосочни транзакции, такси за валутно конвертиране. Депозитът е моментален, теглянето обикновено до 24 часа. Таксите са подобни – процент при теглене от портфейла, валутна надценка при конвертиране.

Основната разлика между Neteller и Skrill е в приемането от букмейкъри. Не всички оператори поддържат и двата портфейла – някои приемат само Skrill, други само Neteller, повечето и двата. В България разликата не е значителна при основните оператори (bet365, Betano, Efbet), но при по-малките букмейкъри може да варира.

Спрямо Paysafecard, Neteller има същите предимства и недостатъци като Skrill: двупосочност срещу по-сложна настройка, липса на анонимност срещу удобство за редовни транзакции. Ако вече имате Skrill акаунт, Neteller не добавя нищо ново. Ако нямате нито един, изберете този, който предлага по-добри условия при конкретния ви букмейкър.

Едно предимство на Neteller, което заслужава споменаване, е програмата за лоялност. Neteller предлага система от нива (бронз, сребро, злато и т.н.), при която по-активните потребители получават по-ниски такси и допълнителни бонуси. Ако планирате да използвате електронен портфейл интензивно, тези допълнителни предимства може да са решаващи.

Neteller предлага и Net+ виртуална карта – MasterCard, която можете да използвате за онлайн покупки, както и за теглене от банкомати. Тази функционалност превръща портфейла в пълноценен финансов инструмент, не само в посредник за залагания. За сравнение, Paysafecard ваучерът не предлага нищо подобно – той е инструмент с една функция: плащане. Ако ви трябва повече от плащане, Neteller или Skrill са по-подходящи. Ако ви трябва само контрол и анонимност при депозит – Paysafecard е достатъчен.

Paysafecard срещу банкови карти

Това е сравнението, което предизвиква най-много дискусии. Банковата карта е най-разпространеният метод за плащане и повечето хора го приемат за стандарт. Но за залагания стандартът не е непременно оптималният избор.

Скоростта на депозит е идентична – и Paysafecard, и банковата карта са моментални. При теглене банковата карта има предимство – можете да теглите печалби директно на картата, обикновено в рамките на един до пет дни. С Paysafecard ваучер теглене не е възможно.

По отношение на сигурността, Paysafecard има категорично предимство. Забраната на кредитни карти за хазарт във Великобритания през 2020 година е показателна – регулаторът идентифицира кредитните карти като рисков фактор и ги изключи. Предплатените карти бяха изрично изключени от забраната, защото рисковият им профил е принципно различен. При банкова карта компрометирането води до потенциален достъп до цялата ви сметка. При Paysafecard рискът е ограничен до стойността на ваучера.

Реалната инфраструктура за плащания се развива постепенно и изисква адаптация от потребителите. Джеймс Тилтман от Paysafe отбелязва, че съществуването на инфраструктура за моментални плащания не гарантира моментално приемане – необходима е промяна в потребителското поведение. Банковата карта е удобна, защото е позната, но „позната“ не е синоним на „оптимална“.

Анонимността е разликата, която не може да бъде преодоляна. Банковата карта оставя следа – всяка транзакция се записва в банковото ви извлечение с името на букмейкъра. Paysafecard купен в брой не оставя никаква следа в банковия отчет. За потребители със споделени банкови сметки или за тези, които ценят дискретността, тази разлика е решаваща.

Контролът на бюджета е предимство на Paysafecard. Банковата карта дава достъп до целия баланс на сметката ви – няма вграден лимит за депозит (освен зададения от букмейкъра). Paysafecard ви ограничава до стойността на ваучера. Тази принудителна дисциплина е полезна за повечето залагащи.

Има и практически съображения. При банковата карта всеки депозит се записва в историята на транзакциите ви с име на търговеца (букмейкъра). Някои банки третират хазартни транзакции различно – повишени изисквания за сигурност, допълнителни проверки или дори блокиране на картата за хазартни плащания. Тези ситуации са редки, но съществуват. При Paysafecard тези проблеми не възникват, защото банката изобщо не участва в транзакцията.

Друга подробност: при някои банкови карти депозитът при букмейкър може да бъде класифициран като „кеш аванс“ вместо като обикновено плащане, което води до по-високи лихви (при кредитни карти) или допълнителни такси. Дебитните карти обикновено нямат този проблем, но е добре да проверите с банката си преди първия депозит.

Paysafecard срещу криптовалути за залагания

Когато за първи път тествах депозит с Bitcoin при букмейкър, бях впечатлен от скоростта. Но бързо разбрах, че скоростта е само част от уравнението – и то невинаги най-важната.

Глобалната хазартна индустрия достига приходи от 347 милиарда долара за 2024 година и криптовалутите представляват малък, но растящ дял. В България обаче лицензираните оператори рядко приемат криптовалути – темата е повече теоретична, отколкото практическа за българския пазар.

Скоростта на депозит варира при криптовалутите. Bitcoin транзакциите отнемат между 10 минути и час, в зависимост от натоварването на мрежата. По-бързи алтернативи като Litecoin или USDT на Tron мрежата са моментални, но не се приемат от повечето оператори. Paysafecard е последователно моментален – без вариации.

Анонимността е сравнима, но различна по механизъм. При Paysafecard анонимността е в покупката (кеш, без документ). При криптовалутите анонимността е в транзакцията (блокчейн адресите не са директно обвързани с имена). И в двата случая букмейкърът ви познава по регистрацията.

Волатилността е критичната разлика. Ваучер за 50 лева винаги е 50 лева. Bitcoin на стойност 50 лева днес може да е 45 или 55 лева утре. Тази нестабилност добавя допълнителен риск, който при залагания е излишен – вече рискувате с парите си при залозите, не е необходимо да рискувате и с платежния метод.

За българския пазар криптовалутите остават нишова опция. Ако не използвате крипто в ежедневието си, няма причина да започвате заради залагания. Paysafecard и банковите карти покриват нуждите на повечето потребители без допълнителната сложност на портфейли, ключове и конвертиране.

Още един фактор, който заслужава внимание при криптовалутите: регулаторната несигурност. В България и ЕС правилата за криптовалути в хазарта продължават да се развиват. Лицензирани оператори, които приемат крипто, поемат допълнителен комплаянс риск – и мнозина предпочитат да го избегнат. Резултатът е, че дори ако имате криптовалути и искате да залагате с тях, шансовете да намерите лицензиран в България букмейкър, който ги приема, са ниски.

За пълнота: ако все пак намерите лицензиран оператор, който приема крипто, процесът изисква няколко допълнителни стъпки – конвертиране от лева в крипто (с такса от борсата), изпращане към букмейкъра (с мрежова такса), и при теглене – обратно конвертиране. Тези стъпки натрупват разходи и забавяне, които при Paysafecard или банкова карта просто не съществуват.

Кой метод за кого: профили на потребителите

Вместо да обявявам „най-добър метод“, нека ви покажа четири типични профила на залагащи и кой метод подхожда на всеки от тях. Базирам тези профили на хиляди взаимодействия с потребители в работата ми.

Първият профил е „контролираният начинаещ“. Тепърва започва да залага, иска да опита с малка сума и не е готов да споделя банкови данни с непозната платформа. За него Paysafecard е идеален – купува ваучер за 10 или 20 лева, тества букмейкъра и ако нещо не му хареса, загубата е ограничена. Около 1,4 милиарда възрастни по света нямат банкова сметка – за тях предплатеният ваучер не е просто удобен, а единственият вариант.

Вторият профил е „активният играч“. Залага редовно, депозира и тегли няколко пъти месечно, иска бързина и минимални такси. За него Skrill или Neteller са по-подходящи – двупосочност, бързо теглене и удобство за чести транзакции. Paysafecard е неудобен за такъв потребител, защото изисква физическо купуване на нов ваучер за всеки депозит.

Третият профил е „дискретният професионалист“. Има добри доходи, залага с по-големи суми, но не иска хазартни транзакции в банковото си извлечение. Paysafecard е неговият метод за депозит, комбиниран с PaysafeWallet или банков превод за теглене. Анонимността на ваучера му дава спокойствие, а алтернативните методи за теглене – функционалност.

Четвъртият профил е „технологичният ентусиаст“. Комфортен е с криптовалути, иска децентрализация и минимален контакт с традиционните финансови институции. За него криптовалутите са естественият избор – ако букмейкърът ги приема. Проблемът е, че в България лицензираните оператори рядко предлагат тази опция.

Повечето хора не попадат чисто в един профил – комбинират характеристики от няколко. И точно затова най-добрата стратегия обикновено е комбинация от методи: Paysafecard за контрол и анонимност при депозит, електронен портфейл или банков превод за теглене.

Има и пети профил, който виждам все по-често: „предпазливият семеен човек“. Залага рекреативно, с малки суми, и иска дейността му да остане лично решение, без да се отразява на семейния бюджет или банковото извлечение. За него Paysafecard е идеален – купува ваучер за 20-50 лева в брой, депозира при букмейкъра и никъде в банковия отчет не се появява хазартна транзакция. Ако спечели – тегли на лична банкова сметка или Skrill. Ако загуби – загубата е в рамките на предварително определения бюджет.

Независимо от профила ви, едно е сигурно: не залагайте с метод, който не разбирате. Ако не знаете как работят таксите на Skrill, не го използвайте само защото някой ви го е препоръчал. Ако не разбирате волатилността на Bitcoin, не депозирайте с крипто. Информираният избор е по-важен от „оптималния“ метод.

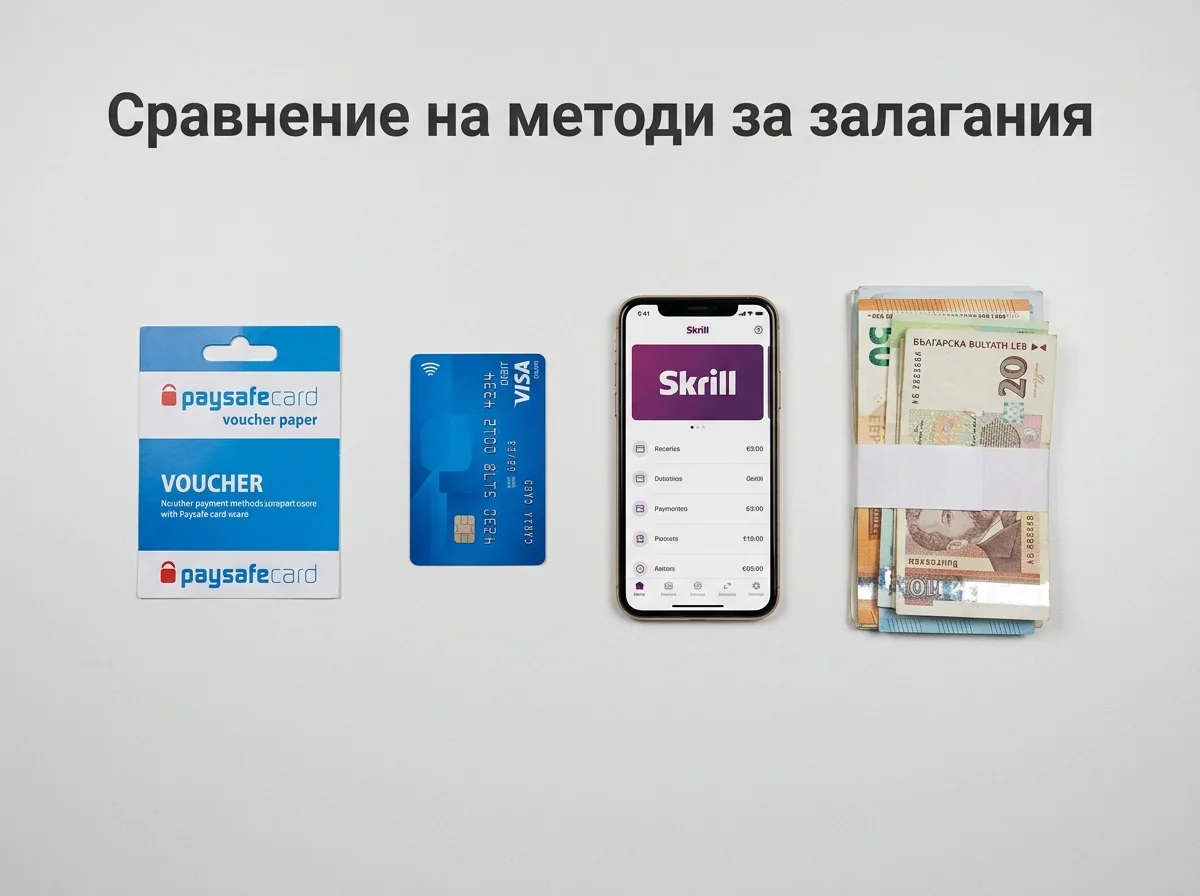

Обобщена таблица: всички методи на едно място

Нека сложа всичко казано в ясен формат, който можете да използвате за бърза справка.

По скорост на депозит всички методи са моментални, с изключение на криптовалутите (10-60 минути) и банковия превод (ако го използвате за депозит – до 3 дни). По скорост на теглене Skrill и Neteller водят (до 24 часа), следвани от банковите карти (1-5 дни) и банковия превод (2-5 дни). Paysafecard не поддържа теглене към ваучер.

По такси Paysafecard е конкурентен – без такса за депозит, единствено 3 евро месечно за неактивност след 12 месеца. Skrill и Neteller начисляват процент при теглене от портфейла и валутна надценка. Банковите карти обикновено нямат такси за депозит, но някои банки начисляват такса за хазартни транзакции. Криптовалутите имат мрежови такси, които варират значително.

По анонимност Paysafecard е безспорен лидер. Криптовалутите са на второ място. Skrill, Neteller и банковите карти не предлагат анонимност – всяка транзакция е проследима и записана.

По контрол на бюджета Paysafecard е категоричен фаворит заради фиксираните деноминации. Всички останали методи дават достъп до по-голям баланс и изискват самодисциплина за ограничаване на разходите.

По достъпност в България: Paysafecard и банковите карти са универсално достъпни. Skrill и Neteller изискват регистрация и верификация. Криптовалутите изискват допълнителна техническа подготовка и рядко се приемат от лицензирани оператори.

Ако трябва да избера един метод за всеки критерий: за скорост на депозит – всички са равни. За скорост на теглене – Skrill. За минимални такси – Paysafecard. За анонимност – Paysafecard. За контрол на бюджета – Paysafecard. За двупосочност – Skrill или Neteller. За максимално удобство – банкова карта. За технологична гъвкавост – криптовалути.

Забележете, че Paysafecard доминира в три от шестте критерия. Това не е случайно – предплатеният ваучер е специално проектиран за потребители, които поставят контрола и сигурността над удобството. Ако тези качества са вашият приоритет, Paysafecard е правилният избор. Ако удобството и двупосочността са по-важни, електронните портфейли са по-подходящи.

Изберете най-добрия метод на началната страница.

Въпроси за избора на метод за залагания

Кой метод за депозит при залагания има най-ниски такси?

Paysafecard не начислява такса за депозит – плащате само стойността на ваучера. Повечето букмейкъри също не начисляват допълнителна такса за Paysafecard. Единствената такса е 3 евро месечно за неактивност, ако не използвате ваучера повече от 12 месеца. Skrill и Neteller са безплатни за депозит, но могат да начислят такси при зареждане на портфейла и теглене от него.

Мога ли да ползвам едновременно Paysafecard и Skrill при един букмейкър?

Да. Повечето букмейкъри позволяват използването на различни методи за плащане в един акаунт. Можете да депозирате с Paysafecard и да теглите със Skrill – методите работят независимо. Това е стандартната стратегия, която препоръчвам: предплатен ваучер за контрол при депозит, електронен портфейл за бързо теглене.

Кой метод е най-бърз за теглене на печалби?

Skrill и Neteller са най-бързите – обикновено до 24 часа. Банковите карти и банковият превод отнемат между един и пет работни дни. Paysafecard ваучерът не поддържа теглене, но PaysafeWallet (при поддържащи букмейкъри) обработва тегления до 24 часа.

За какъв тип играч е подходящ Paysafecard вместо банкова карта?

Paysafecard е подходящ за потребители, които искат контрол на бюджета чрез фиксирани суми, анонимност при депозит без следа в банковото извлечение, или минимално споделяне на финансова информация с букмейкъра. Банковата карта е по-удобна за потребители, които залагат редовно и искат бързо теглене директно на сметката си.

Създадено от редакцията на „Paysafecard Залагания“.